L’energia disponibile lorda dell’Italia, pari nel 1990 a 1.722 TWh (terawattora), è andata crescendo fino al massimo di 2.196 TWh nel 2005, poi decrescendo fino minimo di 1.742 TWh nel 2014 ed infine ha oscillato intorno a 1.800 TWh,

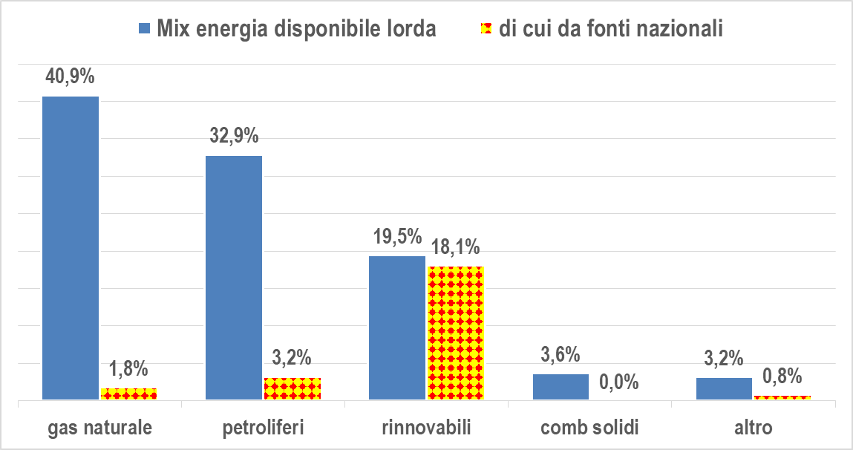

ad eccezione del 2020 (anno di crisi) quando è scesa a 1.641 TWh. Quanto alla provenienza, l’Italia soffre di una pesante dipendenza energetica dall’estero, con un tendenziale lento miglioramento di lungo periodo, dall’84% del 1990 al 75% del 2021. Nell’arco dei 22 anni dal 1990 al 2021 è notevolmente cambiato il mix delle fonti energetiche: dalla netta prevalenza nel 1990 del petrolio (57%), seguito a distanza dal gas metano (fossile) detto naturale (26%), si è passati nel 2021 al primato del metano (41%), seguito dal petrolio (33%) e dalle rinnovabili (20%); rimarchevole è che l’energia nazionale da fonti fossili è modestissima, mentre l’energia da rinnovabili è quasi tutta prodotta all’interno (grafico A).

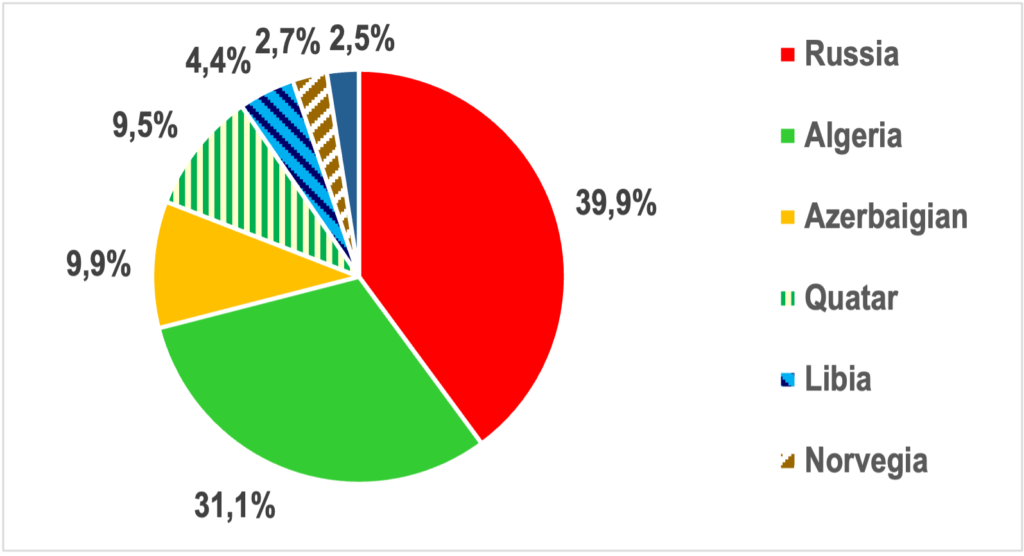

Nel 2021 i maggiori fornitori esteri di gas naturale sono stati la Russia e l’Algeria (grafico B), che da molti anni rivestono tale ruolo prevalente grazie ai gasdotti che le collegano all’Italia.

L’Azerbaigian, che prima del 2021 non vendeva gas naturale all’Italia, è balzato improvvisamente al terzo posto in conseguenza dell’entrata in funzione del gasdotto TAP (Trans-Adriatic Pipeline). Come si vede dal grafico B, l’Italia deve il 90% delle sue importazioni di gas naturale a soli quattro paesi, il che rende debole la sua posizione, sia economica che geopolitica. Nel caso delle importazioni petrolifere la concentrazione dei fornitori è minore, ma pur sempre rilevante (grafico C).

Gra. C – Mix fornitori esteri di prodotti petroliferi nel 2021 (Fonte: elaborazioni su dati MiTE, Situazione energetica nazionale 2021, pagg. 138-139.)

Per l’Italia ridimensionare la dipendenza energetica dall’estero e ridurre l’inquinamento ambientale sono due finalità strategiche interconnesse, raggiungibili contemporaneamente investendo potentemente nelle rinnovabili ecocompatibili, ovvero geotermico, idroelettrico, eolico e solare (fotovoltaico e termico), mentre il biodiesel ed il biometano riguardo all’ambiente non si differenziano dai loro “gemelli” fossili.

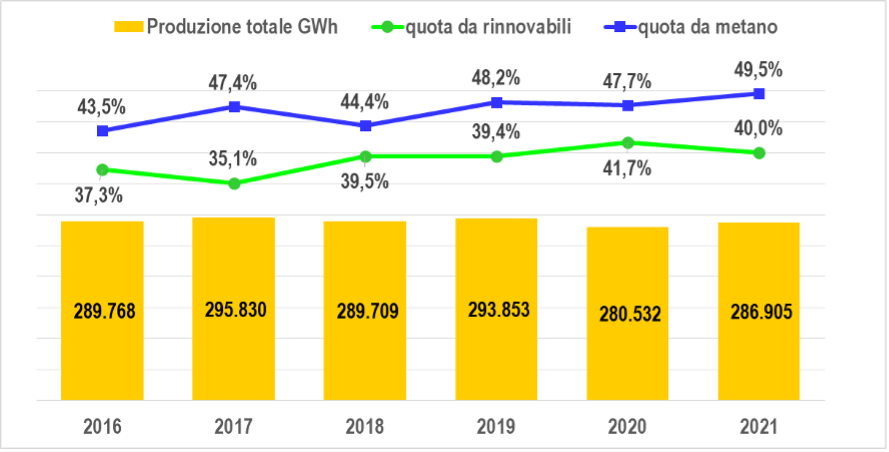

La quasi totalità delle fonti energetiche rinnovabili è utilizzata per produrre elettricità. Nel 2021 le rinnovabili hanno contribuito alla produzione elettrica lorda per il 40% (114.737 GWh), tallonando la quota del 49,5% dovuta al metano fossile (142.062 GWh) (grafico D).

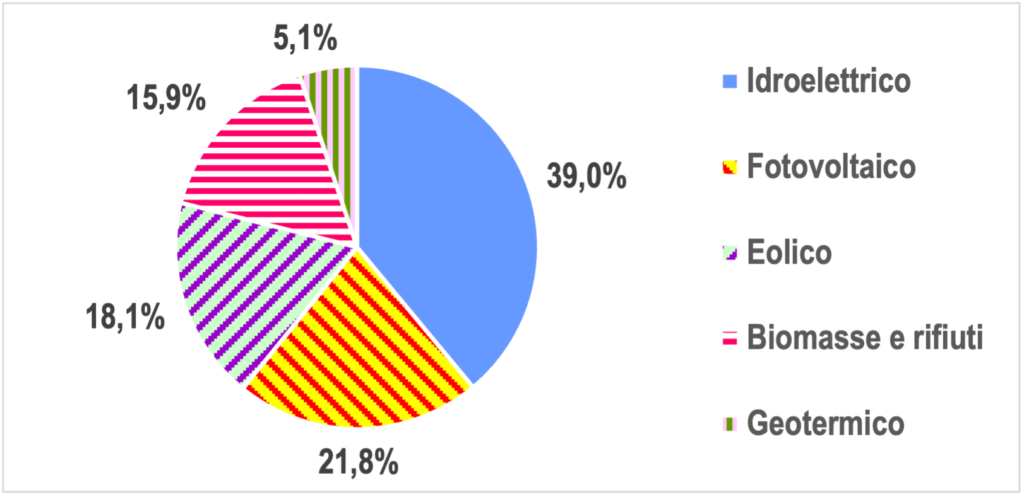

Più in dettaglio (grafico E), il primato tra le rinnovabili spetta di gran lunga all’idroelettrico (44.740 GWh), seguito a distanza dal fotovoltaico (25.039 GWh), dall’eolico (20.789 GWh), dalle biomasse (18.272 GWh) e infine dal geotermico (5.897 GWh).

Al 2030 la produzione di elettricità da rinnovabili andrebbe raddoppiata, raggiungendo 230 TWh, non solo per sostituire in parte la produzione elettrica da metano, ma anche per soddisfare l’atteso incremento dei consumi elettrici nell’automotive e nell’elettronica. È un traguardo raggiungibile? Sviluppando quali fonti rinnovabili?

Non sembrano opportuni investimenti particolari nelle biomasse (rinnovabili ma non ecocompatibili), perché sostituire parte del metano fossile importato con biometano nazionale ridurrebbe la dipendenza energetica, ma non avrebbe ricadute positive sul piano ambientale. La geotermia, che è sfruttata in Toscana da più di un secolo e qui offre scarse possibilità di incremento, potrebbe essere introdotta in Campania (Campi Flegrei). L’idroelettrico – campione attuale e storico delle rinnovabili – ha saturato le potenzialità idriche, anzi, c’è il rischio che queste si riducano in conseguenza del riscaldamento globale e dell’incremento della siccità. Il fotovoltaico presenta importanti potenzialità di incremento produttivo, sia per la crescente efficienza dei pannelli fotovoltaici, sia per la possibilità di incrementare le superfici pannellate. Su quest’ultimo aspetto è tuttavia necessario rispettare criteri severi: i pannelli vanno montati sulle coperture di edifici (esclusi quelli aventi valore storico o architettonico), su tettoie e pensiline, su discariche dismesse, ma non su terreni fertili ed irrigui, perché non si può mettere in competizione il bisogno di energia con quello di cibo. Una nuova soluzione è quella di collocare campi fotovoltaici in mare, su strutture flottanti.

Il vento è la fonte energetica che in Italia ha maggiori opportunità di sviluppo, con le minori ricadute negative. Godono di una ventosità elevata sul terreno (onshore) ed ancor più sul mare (offshore) Molise, Puglia, Basilicata Orientale, Calabria Ionica, Sicilia e Sardegna, le zone costiere di Toscana e Lazio, la Liguria. Naturalmente la ventosità non può essere l’unico criterio di scelta; occorre tenere conto degli aspetti naturalistici, paesaggistici, culturali (storia ed arte) e delle altre attività economiche, esistenti o potenziali. Ad esempio, considerando la sola risorsa vento, il pianoro del Gargano, proteso nel mare a 1.000 metri di altezza, sarebbe adattissimo all’impianto di aerogeneratori, ma farlo sarebbe una sciagura, perché deturperebbe un ambiente boschivo di altissimo pregio naturale. Occorre prestare attenzione al “consumo di mare”, che non può essere indiscriminato, considerato che – a differenza di quanto avviene nell’eolico a terra – nei parchi eolici marini viene interdetto alla pesca ed alla navigazione l’intero specchio di mare dato in concessione e che ogni aerogeneratore offshore, per evitare le interferenze aerodinamiche tra gli aerogeneratori, impegna almeno 2,2 km2 di mare circostante. Alcuni sostengono che l’eolico a terra sarebbe incompatibile con le attività agricole. Non è detto. La rotazione delle pale non disturba in alcun modo le coltivazioni circostanti. La rumorosità è molto bassa, tanto da non venire percepita già a mezzo chilometro di distanza. La sottrazione di suolo per la piazzola al servizio dell’aerogeneratore è intorno agli 800 m2, ma qui bisogna considerare l’ingombro della piazzola di montaggio e di dismissione (dopo 20-25 anni), che è il triplo. Prioritariamente vanno utilizzati terreni a scarsa o nulla vocazione agricola, occasionalmente terreni a seminativi, di più rapido recupero produttivo, ma non quelli adibiti a colture arboree, ché dopo il reimpianto hanno bisogno di alcuni anni per diventare produttive.

In base alle considerazioni ora fatte, al 2030 l’incremento di produzione elettrica lorda da rinnovabili, rispetto a quella attuale, dovrebbe raggiungere circa 120 TWh, di cui almeno 100 TWh dall’eolico. Le differenze tecnico-produttive dei due tipi di eolico sono le seguenti: le ore di funzionamento nell’arco dell’anno sono intorno a 1.700 ore (20%) per l’eolico a terra, almeno 2.600 ore (30%), per quello a mare; nei nuovi impianti la potenza installata per aerogeneratore è intorno a 5 MW a terra ed a 15 MW a mare. In queste ipotesi, affidando all’onshore l’obiettivo di 25 TWh aggiuntivi, andrebbero installati circa 2.900 nuovi aerogeneratori, con un consumo di suolo di quasi 7 km2; i 75 TWh incrementali assegnati all’offshore implicano 1.900 torri e l’occupazione complessiva di 4.200 km2 di mare (quasi la superficie del Molise).

Gli obiettivi di produzione elettrica lorda da rinnovabili al 2030 che propongo si discostano da quelli indicati nel Piano nazionale integrato per l’energia e il clima (PNIEC), rilasciato a dicembre 2019, sia per quanto riguarda la produzione complessiva, individuata dal PNIEC in 187 TWh, contro i 230 TWh della mia ipotesi, sia per il peso relativo dell’eolico e del fotovoltaico. Questo è considerato nel PNIEC come la tecnologia di punta, che dovrebbe dare 73 TWh (nella mia ipotesi 45 TWh), mentre dall’eolico si aspettano solo 42 TWh (nella mia ipotesi 120 TWh). Il PNIEC ha ormai più di tre anni e andrebbe rivisto, elevando l’obiettivo complessivo e ricalibrando verso l’alto l’apporto atteso dall’eolico e verso il basso quello dal fotovoltaico.

GLOSSARIO

W (watt) unità di misura della potenza (energia al secondo). Wh (wattora) energia prodotta in un’ora da un W. M (mega): milioni. G (giga): miliardi. T (tera): migliaia di miliardi.